Что такое Modelo 720 и для чего он нужен

Modelo 720 — это информационная декларация о имуществе и правах, находящихся за пределами Испании, которую обязаны подавать налоговые резиденты Испании в Налоговую инспекцию (Agencia Tributaria). Это один из ключевых инструментов налогового контроля, введённый в 2012 году для борьбы с налоговым мошенничеством, уклонением от налогов и отмыванием капитала.

Главная цель формы Modelo 720 — обеспечить прозрачность зарубежных активов испанских налоговых резидентов. Благодаря этой декларации налоговая служба может проверить, правильно ли декларируются доходы от зарубежного имущества в налоговых декларациях (IRPF, налог на прибыль компаний) и учитываются ли эти активы при расчёте налога на имущество (Impuesto sobre el Patrimonio), а с недавнего времени и при расчёте налога на роскошь.

Важно понимать:

- Modelo 720 — информационная декларация в Испании, она не генерирует налоговых обязательств сама по себе

- Она не заменяет другие налоговые декларации, а дополняет их

- Информация из Modelo 720 может использоваться для выявления незадекларированных доходов или неоправданного имущества

- Декларация была введена параллельно с так называемой «налоговой амнистией» 2012 года с целью выявить скрытое за рубежом имущество испанских резидентов

Кто обязан подавать Modelo 720

Обязанность подавать Modelo 720 распространяется на всех налоговых резидентов Испании — как физических, так и юридических лиц, которые являются:

- Владельцами зарубежных активов

- Представителями

- Уполномоченными лицами

- Бенефициарами

- Лицами, имеющими право распоряжаться имуществом и правами за границей

Кто считается налоговым резидентом Испании

Физическое лицо признаётся налоговым резидентом Испании при выполнении хотя бы одного из следующих условий:

✅ Проживание на территории Испании более 183 дней в течение календарного года

✅ Нахождение в Испании центра жизненных или экономических интересов (основное место работы, источники дохода)

✅ Постоянное проживание в Испании супруга/и (не в разводе) и несовершеннолетних детей-иждивенцев

Для юридических лиц налоговая резиденция определяется по месту регистрации, юридическому адресу или фактическому месту управления компанией. Граждане Испании, проживающие за границей, не всегда являются налоговыми резидентами Испании, важно различать гражданство Испании и налоговую резиденцию.

Кто конкретно должен подавать декларацию:

- Владельцы банковских счетов, ценных бумаг, недвижимости или других прав за рубежом

- Уполномоченные лица или бенефициары иностранных банковских счетов

- Лица с правом распоряжения зарубежным имуществом

- Фактические владельцы активов, даже если формально они зарегистрированы на другое лицо или организацию (third party)

Важно даже если вы недавно стали налоговым резидентом Испании — с первого налогового года вы обязаны декларировать свои иностранные активы.

Освобождение от обязанности декларирования

От подачи Modelo 720 освобождаются:

- Организации, полностью освобождённые от налога на прибыль компаний

- Случаи, когда активы надлежащим образом отражены в бухгалтерском учёте организации

- Лица, чьи активы не превышают установленные пороговые значения (подробнее ниже)

Какие активы нужно декларировать в Modelo 720

Modelo 720 структурирована по трём независимым блокам информации. Декларация должна включать все активы, находящиеся за пределами Испании. Обязанность декларирования возникает, когда совокупная стоимость активов в любом из блоков превышает 50 000 евро по состоянию на 31 декабря отчётного года. Важно даже если стоимость незначительно превышает этот порог — декларация форма 720 которая должна быть подана, является обязательной.

Блок 1: Счета в иностранных финансовых организациях

В этот блок входят:

- Текущие счета

- Сберегательные счета

- Депозитные счета

- Срочные вклады

- Любые другие счета в зарубежных банках и финансовых учреждениях за пределами Испании

Критерий декларирования: порог в 50 000 евро определяется как наибольшее значение из двух показателей:

- Остаток на счетах на 31 декабря, ИЛИ

- Средний остаток за четвёртый квартал года

Если хотя бы один из этих показателей превышает 50 000 евро — вы обязаны декларировать счета в финансовых учреждениях, расположенных за пределами Испании. Декларация подается если выполняется хотя бы одно из этих условий.

Информация, которую нужно указать:

- Наименование финансового учреждения

- Адрес банка

- Идентификационный номер счета (IBAN, если доступен)

- Дата открытия счета

- Остаток на 31 декабря

- Средний остаток за четвёртый квартал

Если вы решили открыть счет за границей, учитывайте эту обязанность с самого начала. Важно даже если счет был открыт в конце года — его нужно декларировать.

Блок 2: Ценные бумаги, права, страхование и рента за рубежом

Этот блок включает:

- Акции и доли в иностранных компаниях

- Инвестиционные фонды и другие финансовые активы, хранящиеся или управляемые за границей

- Страховые полисы жизни или инвалидности, оформленные в иностранных страховых компаниях

- Временная или пожизненная рента, полученная в результате передачи капитала, движимого или недвижимого имущества иностранным организациям

- Пенсионные планы в других странах

Порог в 50 000 евро рассчитывается суммированием стоимости всех этих активов на 31 декабря. Если общая стоимость актива превышает этот лимит — нужно декларировать весь блок. Такие активы подлежат декларированию независимо от того, генерируют ли они доход.

Блок 3: Недвижимость и вещные права за рубежом

Третий блок охватывает:

- Недвижимость за пределами Испании: жилые дома, квартиры, коммерческие помещения, парковочные места, земельные участки, сельскохозяйственные угодья

- Вещные права на недвижимость: узуфрукт, право пользования, голая собственность, право на поверхность и т.д.

- Инвестиции в недвижимость за пределами страны

Оценка недвижимости: используется стоимость приобретения (покупная цена). Если недвижимость получена по наследству или дарению — стоимость, указанная в декларации по налогу на наследство или дарение. Если была продана недвижимость в течение года, это также может потребовать обновления декларации.

Принцип независимости блоков

Критически важно: каждый блок рассчитывается отдельно! Это означает, что даже если активов в одной категории меньше порога, но в другой категории превышает 50 000 евро — вы обязан подать декларацию.

Примеры:

❌ У вас 40 000 € на счетах + 40 000 € в недвижимости = не нужно декларировать (ни один блок не превышает 50 000 €)

✅ У вас 60 000 € на счетах + 40 000 € в недвижимости = нужно декларировать только Блок 1 (счета в зарубежных банках)

✅ У вас 70 000 € на счетах + 80 000 € в акциях = нужно декларировать Блоки 1 и 2

Особенности совместной собственности

Если вы владеете имуществом совместно с другими лицами (например, недвижимостью с братьями/сёстрами или супругом), декларировать нужно, если общая стоимость имущества превышает 50 000 €, даже если ваша доля меньше этого порога.

Пример: недвижимость стоимостью 150 000 € принадлежит трём владельцам по 1/3 доли (50 000 € каждому). Каждый владелец должен декларировать свою долю в Modelo 720, так как общая стоимость актива превышает порог. Важно указать полную стоимость и процент владения.

❗ Криптовалюты — Modelo 721 (новая декларация)

Важное изменение с 2023 года: криптовалюты и виртуальные активы, хранящиеся за рубежом, больше не декларируются в Modelo 720. Для них введена отдельная декларация — Modelo 721.

Что нужно знать о Modelo 721:

- Обязанность подачи возникает при стоимости криптовалют свыше 50 000 евро на 31 декабря

- Также нужно декларировать, если в течение года произошло прекращение права собственности на криптовалюту

- Срок подачи такой же: с 1 января по 31 марта следующего года

- Декларируются криптовалюты, хранящиеся у нерезидентных провайдеров (биржи, кошельки за пределами Европейского Союза и Испании)

Для декларации 2025 года (подаётся до 31 марта 2026) криптовалюты декларируются в Modelo 721, а не в Modelo 720. Новые активы в форме цифровых валют требуют особого внимания.

Сроки подачи Modelo 720

Основной срок подачи

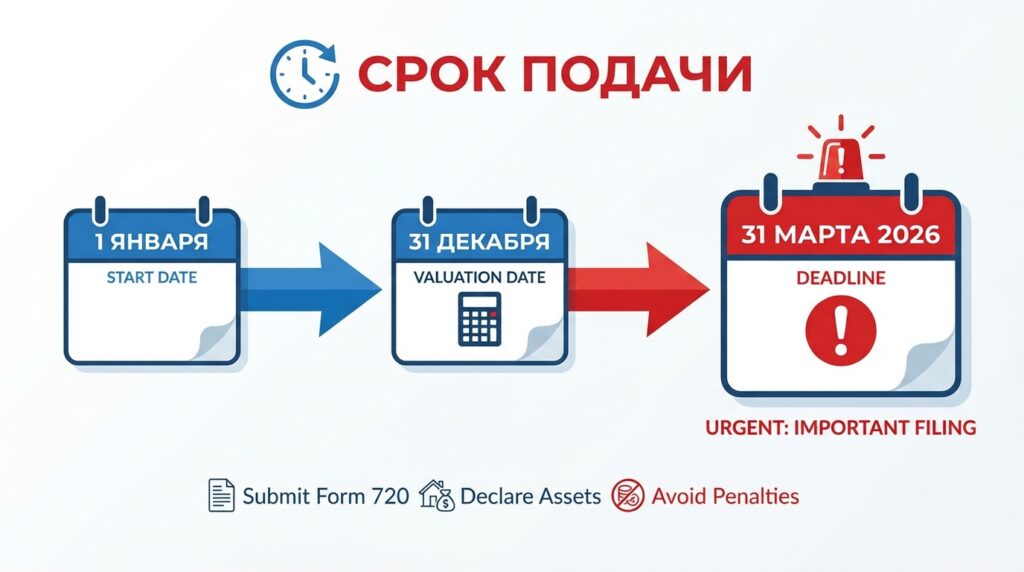

Modelo 720 подаётся ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

Для декларирования активов по состоянию на 31 декабря 2025 года:

- Срок подачи: с 1 января по 31 марта 2026 года

- Декларация в Испании в 2026 году должна отражать состояние активов на конец 2025 года

Испании в 2026 году особое внимание уделяется соблюдению сроков подачи деклараций, поскольку испанских налоговых органов система контроля стала более строгой.

Продление срока не предусмотрено

Налоговое агентство не предоставляет отсрочек. Единственное исключение — если по техническим причинам невозможна онлайн-подача в последние дни срока, допускается подача в течение 4 календарных дней после окончания срока. Но это применяется только при доказанных технических проблемах через сайт налоговой службы.

Рекомендация:

Начинайте готовить документы заранее, особенно если нужно запрашивать выписки из иностранных банков — ответы могут занять несколько недель. Это особенно актуально для мигрантов в Испании, которые только недавно стали налоговым резидентом Испании.

Когда нужно повторно подавать Modelo 720

После первой подачи Modelo 720 вы не обязаны подавать декларацию каждый год автоматически. Сама декларация не требует ежегодного обновления, если не произошли значительные изменения. Повторная подача требуется только в следующих случаях:

1️Прирост стоимости активов более чем на 20 000 евро

Если стоимость активов в любом из трёх блоков увеличилась более чем на 20 000 евро по сравнению с последней декларацией — необходимо подать новую декларацию. Когда стоимость активов увеличилась более чем на этот порог, декларация которую должны подавать резиденты, становится обязательной снова.

Пример:

- 2024 год: вы задекларировали счета на сумму 80 000 €

- 2025 год: на счетах 95 000 € (прирост 15 000 €) — декларировать не нужно

- 2026 год: на счетах 102 000 € (прирост 22 000 €) — нужно подать декларацию

Активов увеличилась более чем на 20 000 евро за каждую категорию считается отдельно.

Прекращение права собственности

Если вы перестали быть владельцем, уполномоченным лицом или бенефициаром ранее задекларированных активов — нужно сообщить об этом изменении. Например, если был закрыт счет в иностранном банке или продали актив, об этом нужно информировать налоговые органы.

Важно:

- Правило прироста в 20 000 € применяется независимо к каждому блоку

- Если только один блок вырос на 20 000+ €, декларируете только его

- Снижение стоимости активов не требует новой декларации

- Если общая стоимость актива в категории превышает порог на 20 000+ €, это триггер для подачи

Как подать Modelo 720

Подача Modelo 720 осуществляется исключительно в электронном виде через Электронную площадку Налогового агентства (Sede Electrónica de la Agencia Tributaria). Бумажная подача или личное обращение в офис не допускаются. Декларация подается только через официальный сайт налоговой службы.

Что нужно для подачи

Для доступа к системе необходим один из способов электронной идентификации:

- Электронный сертификат FNMT или другого признанного центра сертификации

- Электронный DNI (eID)

- Система Cl@ve PIN (только для физических лиц)

Для отправки комментария вам необходимо войти в личный кабинет через сайт налоговой инспекции.

Два способа подачи

1. Через веб-форму

Подходит, если у вас немного активов и простая ситуация:

- Войдите на сайт Агентства

- Выберите формы Modelo 720

- Заполните данные вручную в онлайн-форме

- Отправьте декларацию

Этот способ удобен, например если у вас только один счет в зарубежных банках.

2. Через файл

Используется при большом количестве активов или сложной структуре:

- Создайте файл с помощью авторизованной программы

- Загрузите файл в Sede Electrónica

- Этот метод обычно применяют налоговые консультанты

Подтверждение подачи

После успешной подачи вы получите подтверждающий документ с кодом безопасной верификации (CSV). Обязательно сохраните этот документ как доказательство выполнения обязательства по налоговой отчетности.

⚖️ Историческая революция: Решение Суда ЕС 2022 года

Драконовская система штрафов (до 2022 года)

Первоначально Modelo 720 имела крайне жёсткий режим санкций, который многие эксперты считали карательным. Режим штрафов был настолько суровым, что часто превышал стоимость самих активов.

| Нарушение | Штраф до реформы |

|---|---|

| Непредставление декларации | 5 000 € за каждый незадекларированный элемент данных (минимум 10 000 €) |

| Подача с опозданием | 100 € за каждый элемент данных (минимум 1 500 €) |

| Неполные/неверные данные | 5 000 € за каждый элемент |

| Неоправданный прирост имущества | Включение стоимости незадекларированных активов в налогооблагаемую базу |

| Штраф на неоправданный прирост | 150% от суммы налога на включённые активы |

| Срок давности | Отсутствовал — активы считались приобретёнными в год обнаружения |

Такая система могла привести к тому, что штрафы удваиваются и даже утраиваются, превышая стоимость самих активов! Фиксированный денежный штраф составлял астрономические суммы, особенно при множественных нарушениях.

Решение Суда ЕС (27 января 2022)

Европейская комиссия начала процедуру по нарушению в 2015 году, а в 2017 году выпустила заключение о несоразмерности санкций. В октябре 2019 года Комиссия обратилась в Суд ЕС. В 2021 года процесс достиг кульминации.

В 2022 году Суд ЕС признал режим штрафов несоразмерным и вынес историческое решение:

✅ Режим штрафов Modelo 720 нарушает принцип свободного движения капитала (статья 63 ДФЕС)

✅ Санкции несоразмерны законной цели борьбы с налоговым мошенничеством

✅ Обязанность декларирования сама по себе НЕ противоречит праву ЕС и остаётся в силе

✅ Все специфические санкции (фиксированные штрафы, 150%-й штраф, отсутствие срока давности) должны быть отменены

Закон 5/2022: Реформа системы санкций

В ответ на решение Суда ЕС Испания приняла Закон 5/2022 от 9 марта 2022 года, который кардинально изменил налоговый режим санкций:

❌ Отменены:

- Фиксированный денежный штраф 5 000 € за элемент данных

- Штраф 100 € за элемент при опоздании

- Штраф 150% на неоправданный прирост имущества

- Отсутствие срока давности

✅ Введены:

- Общие правила санкций согласно Общему налоговому закону

- Возможность доказать приобретение активов до истечения срока давности (4 года)

- Пропорциональные штрафы

💰 Действующая система штрафов (с 2022 года)

С марта 2022 года нарушения по Modelo 720 санкционируются согласно статьям 198 и 199 Общего налогового закона (Ley General Tributaria). Новый налоговый режим стал значительно мягче.

Текущие штрафы в Испании 2026:

| Тип нарушения | Штраф |

|---|---|

| Непредставление декларации | 20 € за каждый элемент данных или набор данных (минимум 300 €, максимум 20 000 €) |

| Подача с опозданием без предварительного требования | 200 € при задержке до 3 месяцев; 1 000 € при задержке более 3 месяцев (снижается вдвое при подаче в течение 12 месяцев) |

| Неверные или неполные данные | 200 € за каждый неверный элемент данных (минимум 1 500 €, максимум 20 000 €) |

| Подача после требования Агентства | 20 € за элемент при подаче в срок требования; более высокие штрафы при просрочке |

Минимальный штраф составляет 300 евро, что существенно ниже предыдущих санкций. Однако денежный штраф всё ещё может быть значительным при множественных нарушениях. Например, если не задекларированы 50 элементов данных, штраф составит 1 000 евро (20 евро за каждую позицию).

Важные изменения:

✅ Штрафы стали значительно ниже и более пропорциональными

✅ Восстановлен срок давности — можно доказать, что активы приобретены более 4 лет назад

✅ Отменён драконовский штраф 150%

❗ НО: Обязанность декларирования полностью сохранена, и штрафы всё ещё существенны. Если активы которыми владели резиденты не были задекларированы, минимальный штраф составляет 300 евро.

Связь Modelo 720 с другими налогами

Modelo 720 ≠ замена налоговых деклараций

Modelo 720 — информационная декларация, она дополняет, но не заменяет основные налоги в Испании. Налоги в Испании в 2026 году включают множество обязательных платежей, и Modelo 720 — только информационная часть системы.

1. Налоговая декларация в Испании (IRPF)

Если ваши зарубежные активы генерируют доход:

- Проценты по банковским счетам

- Дивиденды от акций

- Арендная плата от недвижимости

Все эти доходы обязательно декларируются в вашей годовой декларации IRPF. Modelo 720 только информирует о наличии активов, но вы должны платить налоги на доходы от них. Подача налоговых деклараций в Испании включает как информационные, так и налогооблагаемые формы.

2. Налог на имущество (Impuesto sobre el Patrimonio)

Если вы обязаны подавать декларацию по налогу на имущество (порог зависит от автономного сообщества), все зарубежные активы должны быть включены в эту декларацию, даже если они уже указаны в Modelo 720.

Оценка активов в налоге на имущество:

- Счета в финансовых учреждениях — по остатку на 31 декабря (или среднему за 4 квартал)

- Недвижимость — по стоимости приобретения с учетом улучшений или кадастровой стоимости

- Ценные бумаги — по котировальной или расчётной стоимости

Важно понимать, что активы если они подлежат налогообложению, должны быть указаны в обеих декларациях.

3. Налог на прибыль компаний

Юридические лица декларируют доходы от зарубежных активов в налоге на прибыль компаний (Impuesto sobre Sociedades). Активы которыми владеет компания за рубежом, также подлежат декларированию.

Автоматический обмен налоговой информацией

Испания участвует в глобальной системе обмена данными

Испания если рассматривать её позицию в международном контексте, является активным участником систем автоматического обмена налоговой информацией:

- CRS (Common Reporting Standard) — стандарт ОЭСР, охватывающий более 100 стран

- FATCA — соглашение с США

- Директивы ЕС по административному сотрудничеству (DAC) для стран за пределами Европейского Союза

Что это означает на практике:

✅ Иностранные банки автоматически сообщают испанским налоговым органам о счетах испанских резидентов

✅ Информация передаётся ежегодно и включает остатки, проценты, дивиденды

✅ Налоговое агентство сверяет полученные данные с Modelo 720 и налоговыми декларациями

✅ Обнаружение расхождений может привести к проверкам и санкциям

Вывод:

Надежда на то, что «Hacienda не узнает» о ваших зарубежных активах, — иллюзия. Система автоматического обмена делает сокрытие активов практически невозможным. Зарубежные активы если не задекларированы, скорее всего будут обнаружены.

📋 Особые ситуации и частые случаи

🎁 Наследство и дарение зарубежного имущества

Обязанность декларирования возникает с момента принятия наследства или оформления дарения, а не со смерти наследодателя. Активы если получены по наследству, нужно декларировать в год принятия.

Оценка: используйте стоимость, указанную в декларации по налогу на наследство или дарение. Если налог уплачивался за рубежом и в Испании не декларировался, применяйте общие критерии оценки Modelo 720 — обычно стоимость приобретения наследодателем.

Смена налоговой резиденции

Стали налоговым резидентом Испании:

- Обязанность по Modelo 720 возникает с первого налогового года резиденции

- Декларируйте все активы на 31 декабря этого года

- Обратить внимание на то, что даже активы которыми владели до переезда, нужно декларировать

Перестали быть резидентом:

- Обязанность прекращается

- Подайте последнюю декларацию за последний год резиденции

Это особенно важно для тех, кто планирует получение гражданства Испании — любые налоговые нарушения могут негативно повлиять на процесс получении гражданства.

Совместные счета

При совместном владении счётом (например, с супругом):

- Каждый владелец должен подать Modelo 720

- Можно декларировать либо свою долю (например, 50%), либо полную стоимость с указанием процента владения

- Рекомендуется декларировать полную стоимость во избежание проблем

- Актив принадлежит нескольким лицам — каждое должно подать свою декларацию

🏦 Счета, где вы уполномочены, но не владелец

Если у вас есть право распоряжения счётом (доверенность), но вы не являетесь владельцем — всё равно нужно декларировать. Активы которыми вы можете распоряжаться, подлежат декларированию независимо от формального владения.

Типичные ошибки при заполнении Modelo 720

1. Недекларирование счетов, где вы уполномочены

Многие не знают, что нужно декларировать не только счета в собственности, но и те, где вы имеете право распоряжения. Декларация которую должны подавать уполномоченные лица, часто игнорируется по незнанию.

2. Заблуждение: «Если нет дохода — можно не декларировать»

Modelo 720 — информационная декларация о наличии активов, независимо от того, генерируют они доход или нет. Иностранные активы подлежат декларированию даже если они не приносят дохода.

3. Неправильный расчёт порога для банковских счетов

Помните: нужно сравнить два показателя (остаток на 31 декабря И средний остаток за 4 квартал) и взять наибольший. Когда стоимость превышает 50 000 € по любому из показателей — нужно декларировать.

4. Забывают повторно декларировать при росте стоимости

Следите за приростом стоимости — если в любом блоке прирост превысил 20 000 € — нужна новая декларация. Активов увеличилась более чем на установленный порог — обязательно обновите данные.

5. Декларирование криптовалют в Modelo 720

С 2023 года криптовалюты декларируются в Modelo 721, а не в Modelo 720. Новые активы в цифровом формате требуют отдельной формы.

6. Неправильная оценка недвижимости

Недвижимость оценивается по стоимости приобретения с учетом улучшений и дополнительных затрат, а не по текущей рыночной стоимости. Расположенную за пределами Испании недвижимость нужно оценивать по историческим документам покупки.

Практические рекомендации и чек-лист

✅ Чек-лист подготовки к подаче Modelo 720

За 2-3 месяца до срока:

- Определите, превышают ли ваши активы пороги в 50 000 € в каждом блоке

- Запросите выписки из иностранных банков (остаток на 31 декабря + средний за 4 квартал)

- Соберите документы по ценным бумагам, страховкам, фондам

- Подготовьте документы на недвижимость (договоры купли-продажи, оценки)

- Проверьте, нужна ли вам также подача Modelo 721 (криптовалюты)

- Убедитесь, что понимаете, активы если превышают порог, нужно декларировать

За месяц до срока:

- Проверьте наличие электронной подписи или сертификата

- Определите способ подачи (веб-форма или файл)

- При необходимости обратитесь к налоговому консультанту

- Проверьте, не была подана модель 720 ранее — если да, сравните с текущими данными

При подаче:

- Заполните все три блока (даже если не все применимы)

- Проверьте корректность IBAN и других идентификаторов

- Сохраните подтверждение подачи с CSV-кодом

- Убедитесь, что декларация форма корректно заполнена

После подачи:

- Сохраните копию декларации минимум на 4 года (срок давности)

- Храните все подтверждающие документы (выписки, договоры)

- Отметьте в календаре дату проверки на следующий год (прирост 20 000+ €)

- Если была подана декларация, отслеживайте изменения в следующем налоговом году

Как избежать проблем

1. Проверяйте ситуацию ежегодно

В декабре каждого года делайте ревизию зарубежных активов, чтобы определить необходимость подачи. Когда стоимость активов приближается к порогу, начинайте готовить документы.

2. Запрашивайте документы заранее

Иностранные банки могут отвечать неделями — не откладывайте на последний момент. Особенно актуально для активов, находящихся за пределами Европейского Союза.

3. Храните всю документацию

Минимум 4 года (срок давности) храните: договоры, выписки, документы о наследстве, дарении. Это подтверждение владения активами.

4. Не надейтесь на незнание Hacienda

Автоматический обмен информацией делает сокрытие активов практически невозможным. Такие активы подлежат автоматическому выявлению.

5. Обращайтесь к специалистам

Modelo 720 имеет множество нюансов. При сомнениях — консультируйтесь с налоговым адвокатом. Декларация которую нужно подавать, требует профессионального подхода.

6. Лучше подать с избытком, чем не подать

Если сомневаетесь — подайте декларацию. Декларирование без обязанности не влечёт негативных последствий, а непредставление при обязанности — штрафы. Вы обязан декларировать, если есть хоть малейшие сомнения.

Последствия непредставления Modelo 720

Административные штрафы

Как описано выше, текущие штрафы составляют от 300 до 20 000 евро в зависимости от нарушения. Минимальный штраф составляет 300 евро даже за незначительные нарушения.

Налоговые проверки

Обнаружение незадекларированных активов может привести к:

- Углублённой налоговой проверке

- Пересмотру предыдущих налоговых деклараций

- Доначислению налогов по IRPF, налогу на имущество

- Пересмотру годовой декларации за несколько лет

Презумпция неоправданного прироста имущества

Если налоговая обнаружит активы, о которых вы не сообщили, и вы не сможете доказать их законное приобретение — их могут включить в налогооблагаемую базу как неоправданный прирост имущества. Активы подлежат налогообложению по ставке IRPF.

Последствия для иммиграционного статуса и гражданства

Для иностранцев и мигрантов в Испании:

- Задолженность перед Agencia Tributaria может повлиять на продление вида на жительство или получение золотой визы

- При подаче на гражданство Испании наличие налоговых нарушений может стать основанием для отказа

- Требуется подтверждение налоговой благонадёжности для получении гражданства

- Граждане Испании должны соблюдать все налоговые обязательства для поддержания своего статуса

Испании 2026 особое внимание уделяется соблюдению налоговых обязательств при рассмотрении заявлений на гражданство и продление разрешений.

Связь с другими информационными декларациями

Modelo 721 — Криптовалюты

Как уже упоминалось, с 2023 года действует отдельная декларация для криптовалют. Срок подачи идентичен Modelo 720. Новые активы в цифровой форме требуют особого внимания.

Modelo 189 — Дивиденды, проценты, капитализация

Финансовые учреждения в Испании подают Modelo 189 с информацией о выплаченных дивидендах, процентах. Эта информация используется для предзаполнения ваших налоговых деклараций. Формы Modelo взаимосвязаны и создают единую систему налогового контроля.

Modelo 347 — Операции с третьими лицами

Декларация об операциях с третьими лицами (third party) на сумму свыше 3 005,06 € в год. Не связана напрямую с Modelo 720, но также является инструментом контроля.

Заключение: главные выводы

✔️ Что нужно запомнить о Modelo 720:

-

Обязанность декларирования сохраняется — несмотря на отмену драконовских штрафов, подавать декларацию при наличии активов свыше 50 000 € обязательно. Декларация которую должны подавать резиденты, остаётся ключевым инструментом налоговой прозрачности.

-

Три независимых блока — пороги рассчитываются отдельно для счетов, ценных бумаг и недвижимости. Активы если превышают лимит хотя бы в одной категории, требуют декларирования.

-

Срок — до 31 марта — для активов по состоянию на 31 декабря 2025 года срок истекает 31 марта 2026 года. Подача налоговых деклараций в установленный срок критически важна.

-

Повторная подача не автоматическая — только при приросте стоимости свыше 20 000 € или прекращении прав. Когда стоимость активов увеличилась более чем на этот порог, нужно обновить информацию.

-

Криптовалюты — в Modelo 721 — не путайте с Modelo 720. Новые активы в цифровом виде декларируются отдельно.

-

Штрафы стали умереннее, но остаются — от 300 до 20 000 евро. Минимальный штраф составляет 300 евро, но может расти.

-

Автоматический обмен информацией — скрыть активы практически невозможно. Иностранные активы выявляются автоматически через международные системы обмена.

-

Не заменяет налоговые декларации — доходы от активов всё равно нужно декларировать в IRPF и платить налоги в Испании в 2026 году и далее.

Действуйте сейчас:

Если у вас есть зарубежные активы свыше 50 000 €:

- Не откладывайте подготовку документов

- Проконсультируйтесь с налоговым специалистом при сомнениях

- Подайте декларацию вовремя — до 31 марта

- Обязан подать декларацию каждый, кто соответствует критериям

- Нужно подавать декларацию даже если активы за границей не генерируют доход

Modelo 720 — важнейший инструмент налоговой прозрачности в Испании. Правильное и своевременное выполнение этой обязанности защитит вас от штрафов, налоговых проверок и проблем с иммиграционным статусом или получением гражданства Испании.

Полезные ресурсы

Официальные источники:

- Agencia Tributaria — Sede Electrónica Modelo 720 — официальный сайт налоговой службы для подачи деклараций

- BOE (Официальный бюллетень) — нормативные акты по Modelo 720, включая Закон 5/2022

- Часто задаваемые вопросы — FAQ Agencia Tributaria

Сроки и важные даты в Испании 2026:

- 1 января 2026 — начало периода подачи Modelo 720 за 2025 год

- 31 марта 2026 — крайний срок подачи (декларация подается до этой даты)

- 31 декабря 2026 — дата, на которую оцениваются активы для декларации 2027 года

Дополнительная информация:

Находящееся за пределами Испании имущество требует особого внимания. Через сайт налоговой службы можно получить актуальную информацию и консультации. Для получения помощи с подачей деклараций обращайтесь к сертифицированным налоговым консультантам, специализирующимся на международном налогообложении.

Эта статья носит информационный характер и не является юридической консультацией. При возникновении конкретных вопросов рекомендуется обратиться к квалифицированному налоговому консультанту или адвокату, специализирующемуся на международном налогообложении. Владеть активами за рубежом — ваше право, но декларировать их — ваша обязанность.

Читайте также

Канарские острова — это испанский архипелаг, раскинувшийся на атлантическом океане, недалеко от побережья Африки. Эти уникальные острова, состоящие из семи основных и множества мелких, являются настоящим раем для туристов и местом, где легко можно насладиться отдыхом как на пляже, так и на природе.

Поделиться: